Меня зовут Виталий Кривко. Сегодня я предлагаю поговорить с вами о планировании семейного бюджета. Мы сделаем это наглядно, в экселевской таблице, и разберемся, как этим пользоваться.

Почему вообще у меня возникла такая идея и я захотел ею заняться? Мне понравился текст из книги Притчей: «Много хлеба бывает и на ниве бедных, но некоторые гибнут от беспорядка» (Прит 13:23).

Поэтому, прежде чем просить Бога о том, чтобы Он благословил нас увеличением нашего дохода или богатства, или тем, о чем мы мечтаем, нам нужно научиться управлять тем, что мы уже имеем. Потому что будет, как в статистике, сколько бедным людям денег не давай, они (бедные) все равно вернутся в то же состояние.

Почему именно мне доверили эту тему донести к вам? Потому что у меня есть опыт работы в этой сфере. Я закончил ВУЗ по специальности «Экономическая кибернетика», а затем 9 лет работал экономистом-финансистом в Днепре и Харькове в банке «Надра» и в «ПриватБанке» (финансовые услуги), потом еще были предприятия «Сыры Бурлука» (продукты питания), «Автодвигатели» (автозапчасти) и « МД Групп» (металл, металлоконструкции), где я занимался бюджетированием.

То, чему я там научился, я перенес в семью и создал семейное планирование финансов. Вот этим и хочу поделиться с вами.

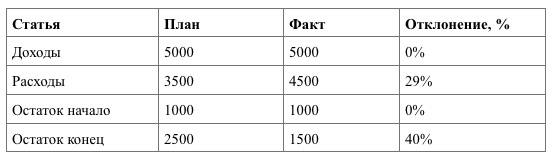

Из чего состоит бюджет семьи?

Структура бюджета:

- Доходы-расходы.

- Остатки.

- План-факт.

- Отклонение.

Таблица имеет следующий вид:

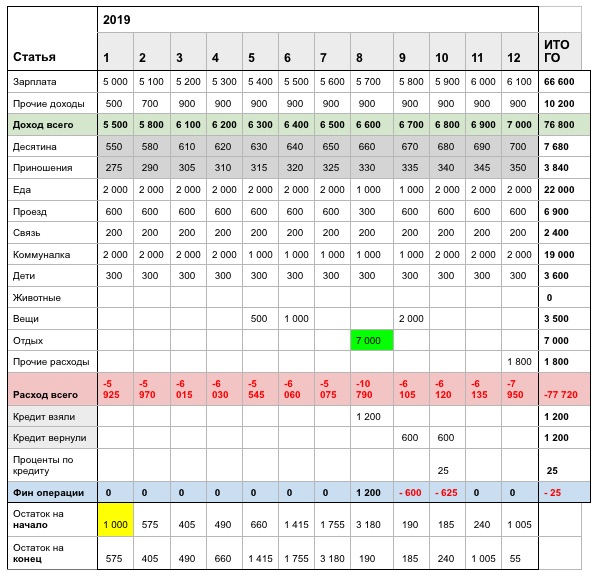

Теперь перейдем к практической стороне вопроса. Рассмотрим пример годового бюджета. Составим таблицу на 2019 год с разбивкой по месяцам, детализацией статей доходов и расходов в зависимости от количества членов семьи и их статуса. Я взял семью из трех человек – папа, мама, которые работают и получают ежемесячно зарплату немного выше минимальной по Украине, у них один ребенок школьного возраста и есть домашнее животное, например, кошка. Это таблица планирования доходов и расходов на год.

Как мы видим из таблицы, детализированные статьи доходов включают только зарплату и прочие доходы. Каждый человек, который будет составлять бюджет для своей семьи, должен прочие доходы детализировать для себя и учитывать здесь имеющиеся у них прочие возможные источники доходов (дивиденды, % по банковским вкладам, выручка от продажи выращенных на даче овощей и фруктов, и прочее).

Расходы также указаны только основные и такие, которые есть у всех, а нужно сюда еще добавить статьи расходов, которые касаются конкретно вашей семьи в связи с какими-то обстоятельствами или хобби членов семьи.

Інші публікації

Мы видим, что при таком раскладе, как мы создали в нашей таблице, наше сальдо (остаток на конец периода) положительное, значит мы живем в пределах нашего бюджета, то есть, по средствам.

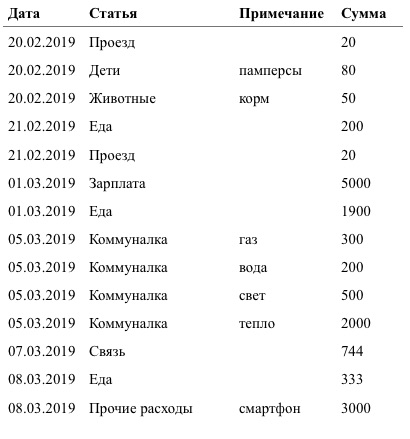

Составленный таким образом документ берется за основу. Но что дальше? Как нам правильно учитывать движение этих средств? Мы же не будем каждый раз перебивать цифры в табличке. Для этого мы заводим себе электронный журнал – ежедневный фактический учет доходов и расходов. Это следующий шаг, который нужно приучиться регулярно выполнять в ходе семейного бюджетирования. В него каждый день должны вноситься все наши расходы. Выглядит он следующим образом:

В журнале накапливаются данные ваших расходов за каждый день, где указывается дата, статья расходов, примечание и сумма. Надо вносить также данные о полученных доходах. Это надо делать регулярно, чтобы ничего не выпало из памяти. Все это нужно для того, чтобы в конце месяца при анализе плановых и фактических цифр можно было составить реальную картину отклонений и понять причины этого.

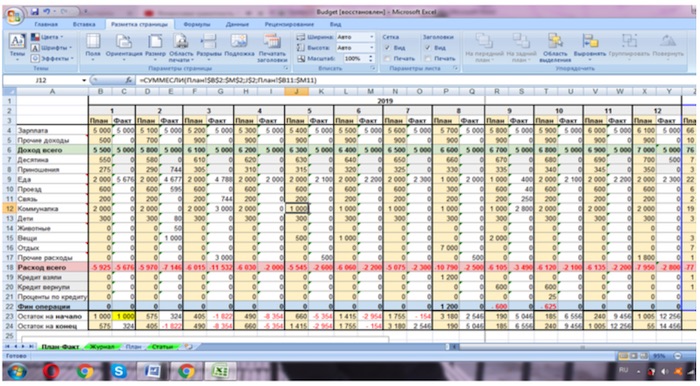

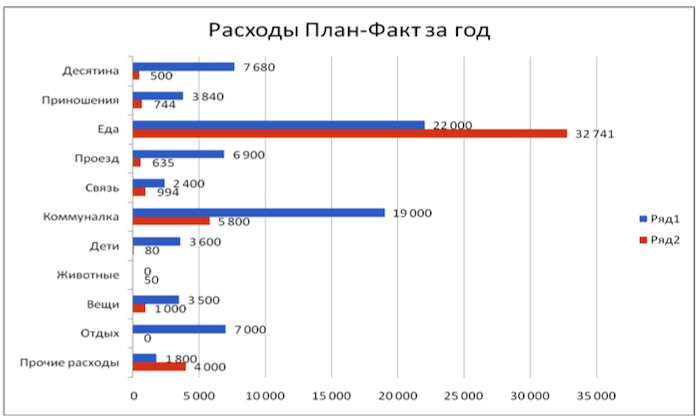

Все вносимые данные в таблицу «Журнал», а они автоматически подтягиваются в таблицу «План-Факт», которая и предназначена для контроля выполнения плановых показателей и анализа причин отклонения фактических сумм от запланированных. Вот такую сводную таблицу мы имеем в итоге, с её помощью удобно проводить анализ за год:

Кроме этого, для наглядности я создал график, где видны плановые размеры статей расходов. Они выделены одним цветом. Каждый месяц параллельно с плановыми показателями подтягиваются данные фактических расходов семьи по этим же статьям, но выделены уже другим цветом.

Таким образом, тем, кто не очень дружит с цифрами, визуально намного легче сделать анализ выполнения плановых показателей.

Для чего всё это нужно? Такая визуализация дает возможность увидеть реальную картинку между нашим ХОЧУ и МОГУ. Нам нужно сначала организовать себя и свой бюджет, а тогда Господь будет благословлять.

Существуют варианты готовых решений:

- По старинке собирать чеки и вести блокноты.

- Использовать приложения для смартфонов. Я изучил эту тему, нашел около 10 приложений, но лично меня они не устроили, там нет графиков, очень слабая визуализация.

- Excel или Google Таблицы для компьютеров или смартфонов. Этот вариант я считаю наилучшим.

Всё это помогает управлять семейным бюджетом, избегать долгов (в том числе кредитов) и достигать поставленных целей.

Шаблон годового семейного бюджета здесь.